AI硬件市场遭遇寒潮,美股又迎来一场重要的数据检验。引发这波震荡的,是一条关于Meta的消息。根据新浪财经的报道,Meta正在组建一个名为“Meta Compute”的内部业务,计划将其闲置的AI算力对外销售。这一举措将直接挑战亚马逊AWS、微软Azure和谷歌云在云计算领域的领导地位。

消息一出,Meta股价大涨超10%,最终收盘上涨8.81%。然而,上游算力供应商CoreWeave和Nebius股价却暴跌14%到17%,费城半导体指数也下跌近6%。市场担忧的,是AI算力从“永远不够用”突然转变为“可能过剩”。

就在此时,美联储主席凯文·沃什再次强化了其政策立场。7月1日,在欧洲央行葡萄牙辛特拉举行的年度央行论坛上,他明确指出美联储不会对未来利率路径提供预先指引,每次会议都将根据最新数据重新评估。

因此,本周最重要的数据——美国6月非农就业报告——显得尤为重要。按惯例,这份报告通常在周五发布。但因今年美国独立日假期影响交易安排,7月3日为联邦假日,美股亦将休市,故6月非农数据提前至北京时间7月2日20:30公布。

数据公布前,市场已显谨慎。道琼斯工业平均指数期货下跌63点,跌幅约0.1%;标普500指数期货和纳斯达克100指数期货亦分别下跌0.1%和不到0.1%。

隔夜美股三大指数收跌。道指短暂上涨423.46点触及纪录高位后回落,最终收于平盘下方。标普500指数下跌0.2%,纳斯达克综合指数下跌0.7%。资金明显从“AI硬件”芯片股中撤出,VanEck半导体ETF(SMH)下跌5.4%,美光科技和闪迪股价跌幅均超10%。

芯片股遇冷,加之沃什取消利率“剧透”,使得这份非农报告的分量更重。Ned Davis Research策略师Rob Anderson认为,资金从半导体板块流出是正常现象。但短线市场更关心:若非农报告再次显示强劲就业数据,美债收益率和美元是否会继续压制风险偏好?

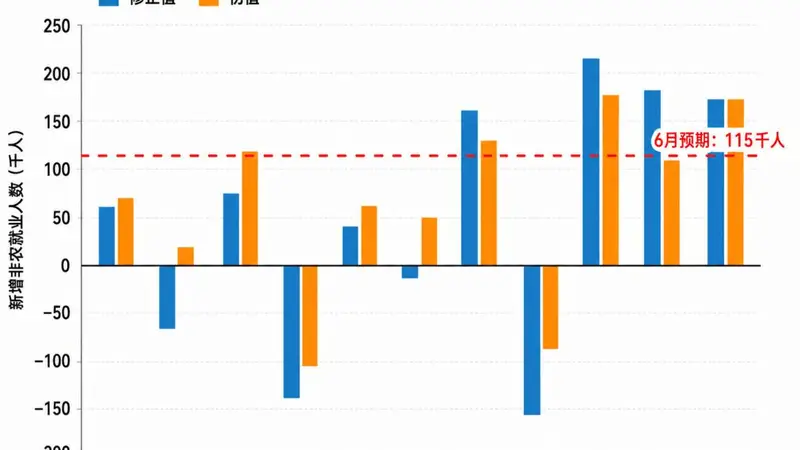

万得AI Alice分析显示,这份非农报告需重点关注三条线索:新增就业是否持续超预期、失业率是否会下降、工资增速是否重新抬头。这三条线索共同决定市场将交易“就业韧性”,还是交易“美联储更难降息”。

一、就业数据稳定,沃什转变鸽派立场更难

7月1日,在葡萄牙辛特拉的欧洲央行年度央行论坛上,沃什进一步明确政策沟通方式。他强调美联储不会提前预告未来利率路径,而是希望决策者在每次会议时基于最新数据展开讨论。

他还提到,过去四周美国通胀风险有所减轻,AI驱动的供给扩张可能深刻改变经济运行,美国正处在此变革的核心。但AI最终导致通胀还是通缩,美联储仍将依据数据作出判断。

沃什的意图很清晰:美联储正在减少“提前剧透”,市场需更依赖实时数据。非农、CPI、PCE等报告都将比过去更容易加剧资产波动。

美东时间6月17日,沃什以美联储新主席的身份召开首次发布会。他对就业的表态很直接:就业数据正持续向好。

格伦梅德首席投资策略与研究官Jason Pride指出,当前美联储的关注重心已更多转向通胀。也就是说,未来宽松步伐未必主要取决于新增就业人数,而更需看通胀压力是否真正退潮。

这也是沃什上任后市场更为敏感的原因。以往,新增就业放缓时,投资者容易预期降息;如今美联储重心转回通胀,就业只要不明显转弱,降息交易就难以顺利进行。

二、这次非农,需关注多个关键数据

Alice提出的观察框架很明确:新增就业关注“量”,平均时薪关注“价”,失业率关注“存量”。若仅关注单一数字,可能错失关键信息。