【配图占位-1】

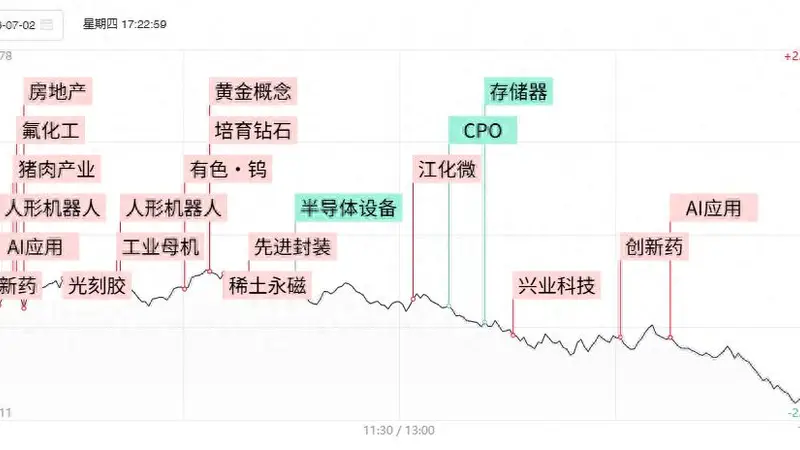

财联社7月2日刊发消息,当日93家公司实现涨停,40家公司炸板,整体封板成功率达到70%。海南海药的股价在8个交易日内上涨了6倍,先导基电与恒尚节能连续3个交易日涨停,兴业科技则用10个交易日创下了7板记录。天娱数科同样是10天5板,兴业股份5天4板,亚威股份5天3板。全天市场呈现震荡下行态势,科创50指数下挫7.7%。黄白线走势迥异,大盘蓝筹股表现疲弱。沪深两市的成交总额为3.45万亿元,较前一个交易日减少2095亿元。盘中,市场热点较为分散,超3100只股票录得下跌。板块表现方面,贵金属、工程机械、培育钻石和煤炭板块领涨,而半导体、通信设备、MLCC和消费电子板块则领跌。

【配图占位-2】

截至收盘,沪指下跌2.03%,深成指下跌3.85%,创业板指大跌5.71%。人气和连板股方面,连板晋级率降至13.64%。其中,只有海南海药缩量晋级至4连板,药物链相关产业链因此逆势上涨。继昨日Meta宣告有意进入云基础设施服务市场,并准备出售其多余的AI计算资源后,市场对于“计算资源过剩”及北美CSP巨头削减开支的担忧加剧,算力硬件、存储及半导体设备产业链成为下跌重灾区,兆易创新、长电科技、东山精密等龙头股均遭遇跌停。由于科技板块集中配置的局面出现松动,部分资金流向投机领域。兴业科技在此前经历连续2个跌停后,当日录得“地天板”走势。小盘股中,类似“羊字辈”及谐音概念股的纯情绪博弈方向有所回暖,水羊股份、三羊马等逆势涨停。另外,从下周一开始,主板风险警示股票涨跌幅将调整至10%,ST板块及摘帽概念近期表现亮眼。不过,一旦科技主线出现修复迹象,这类纯粹筹码博弈风格的强势或面临考验。

【配图占位-3】

主线热点方面,芯片产业链中“隐性关键材料”氢氟酸近期遭到多家行业巨头竞相购买,氦气、六氟化钨等电子特种气体价格依旧居高不下。氟化工板块作为半导体材料人气核心继续领跑市场,和远气体连板2次,永和股份、金石资源、滨化股份等多只低位股涨停,进而促使光刻胶概念股兴业科技、江化微盘中逆势涨停。然而,随着海力士供应商雅克科技午后跌停,江丰电子、神工股份、龙图光罩等多只半导体材料股大跌超10%。半导体材料股午后出现分化,半导体设备板块继续下跌,北方华创、金海通双双跌停,中科飞测、华海清科、中微公司等股均大跌超10%。韩国两大存储企业的股价暴跌及未来存储产业链资本开支的不确定性,动摇了扩产逻辑的情绪基础。尽管板块在经历深度调整后,短线存在技术反抽需求,但当前上方堆积的大量套牢盘仍需消化。

【配图占位-4】

据报,Meta计划转让其AI算力与模型的使用权,意图与亚马逊云服务(AWS)、微软Azure云、谷歌云等云服务巨头展开竞争。此外,昆仑万维7月2日通报,旗下天工AI在2026年第二季度达成里程碑:AI Native模型与产品业务的年度经常性收入(ARR)突破8亿美元。在多重利好驱动下,AI应用端逆势上涨,福石控股、天娱数科、天地在线等股涨停,昆仑万维一度飙升超15%,引力传媒、易点天下、蓝色光标等股也一度大幅拉升。尽管Meta的举动是否表明算力过剩尚存争议,但资本开支的削减将直接增加互联网巨头的短期账面利润。考虑到此前美股、A股和港股市场互联网及软件股已遭受深度调整,短期利润的显著改善仍有利于估值修复。

【配图占位-5】

2026年被视为人形机器人量产的关键年份,供应链数据指出,Optimus 3的2026年出货量预估在2.5万台左右(上下浮动1万台),9月单周产量目标可能升至约1000台。在国内,优必选“优世界”的仿生人形机器人U1系列线上线下订单累计超1.3万台,计划于9月16日开始交付。机器人概念逆势活跃,相关概念股表现抢眼。